随着2026年社保缴费工资申报工作的陆续启动,全国各地税务机关陆续发布了申报通知。

○ 今年社保缴费工资申报有哪些新变化?

○ 企业需要注意哪些问题?

本文重点干货很多,一起往下看⬇️

01.社保缴费变了!

6月25日起按新规执行

6月26日,佛山市税务局发布关于开展2026社保年度缴费工资申报工作的通告。

政策全文:https://guangdong.chinatax.gov.cn/gdsw/fssw_tzgg/2026-06/26/content_429fd5e7e07441fc9f8f8f34dfb0090b.shtml

通告重点:

用人单位应按职工本人2025年度(自然年度)的月平均工资如实申报2026社保年度缴费工资,申报的工资额须经缴费职工本人签名确认,并存档备查。

缴费工资原则上一个社保年度内不变。2026年1—6月新参加工作职工在2026社保年度内可不调整。

⚠️注意:上述所指“工资”,是指个人因任职或受雇而取得的工资、薪金、奖金、津贴、补贴等收入,不仅仅指基本工资。

02.北京2026社保缴费基数申报开始

需如实申报!

6月9日,北京市税务局发布《关于用人单位和灵活就业人员申报2026年度社会保险费缴费工资(缴费基数)有关事项的通告》。

政策全文:http://beijing.chinatax.gov.cn/bjswj/c104182/202606/914e90884c484b25bd3b0b7ba20343f7.shtml

通告重点:

用人单位和灵活就业人员申报社会保险费年度缴费工资(缴费基数)的期限为2026年6月10日至7月25日。

用人单位应当如实申报职工上一年度月平均工资。

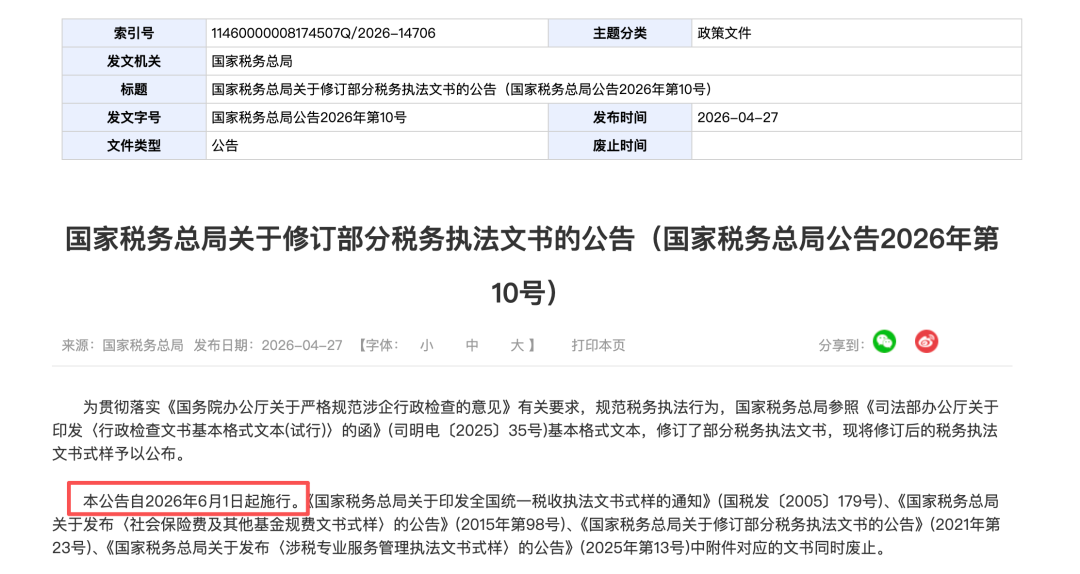

03.2026年6月1日起,社保缴费变了!

2026年6月1日起,国家税务总局公告2026年第10号正式施行。

对企业而言,可能是社保合规从“宽松缓冲”走向“严格落地”的明确信号。

在这份公告里,将《社会保险费检查通知书》与税务检查文书同步,社保费的检查,将全面套用税收执法的程序和标准。

2026年的社保基数申报,很多HR和财务都已经收到税务的“温馨提示”,部分企业已经被要求如实申报,或者实现社保夯实率80%。

首先我们先了解:什么是政府工作文件中提到的"基数夯实率"?

所谓"基数夯实率",是指在社保缴费过程中,企业职工实际申报缴纳的缴费基数总额,与按照国家规定应申报缴纳的缴费基数总额之间的比率。它不仅反映了企业社保缴费的合规程度,更是衡量社会保险费征管效率的核心指标之一。

举个🌰:

某企业有100名员工,按照国家规定,应以职工本人上年度月平均工资作为缴费基数。假设这100名员工的月平均工资总额为500万元,则企业应申报的缴费基数总额为500万元。

但如果企业只按照当地社保缴费基数下限(假设为3000元/月)申报了所有员工,实际申报的缴费基数总额仅为30万元(3000元×100人),那么该企业的基数夯实率仅为6%。

在在今年政府的各项工作文件中,“社保基数夯实率”这一指标被越来越多地提及,从各地人社局、税务局对社保实缴、员工工资的申报中可见一斑!

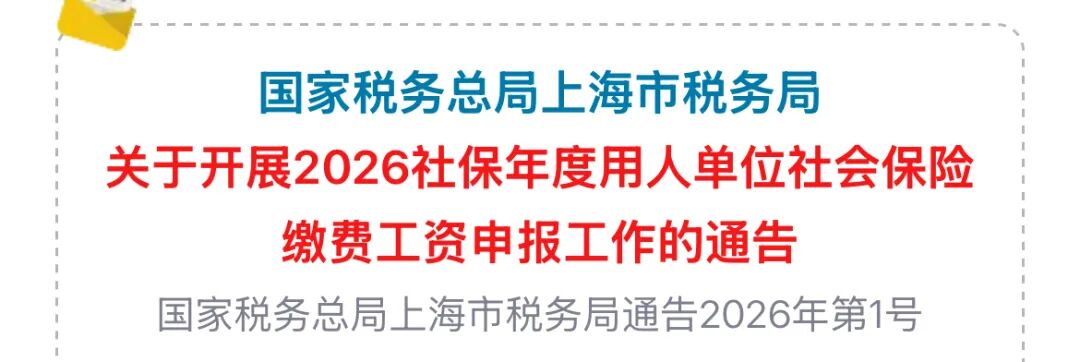

04.2026年起,多地执行社保缴费新规

上海:员工本人签字确认

政策全文:https://mp.weixin.qq.com/s/Ws_jyUGUbp85TlP2H632FQ

小保划重点:

缴费工资申报工作与职工社保缴费密切相关,用人单位应在规定时间内办理申报手续。

用人单位应如实申报职工缴费工资,并对申报的真实性、准确性和完整性负责。

用人单位申报的缴费工资,应由职工签名确认,相关材料加盖单位公章后留存备查。用人单位应当定期向本单位职工公布本单位社会保险费缴纳情况,接受职工监督

河南:按时如实申报,签字确认

4月27日,河南省税务局发布《关于开展2026缴费年度社会保险费缴费工资申报工作的通告》。

政策全文:https://henan.chinatax.gov.cn/2026/04-27/133159.html

小保划重点:

社保缴费工资申报需要职工本人签字确认!缴费工资申报关系到每位参保缴费职工的切身利益,各用人单位应按照有关政策及口径如实申报,并组织职工本人签字确认,有关资料要妥善保管,存档备查。用人单位在申报缴费工资时,需向主管税务机关提交《单位年度工资收入申报承诺书》

按时申报。用人单位和灵活就业人员应按照规定时间,及时完成缴费工资申报工作。逾期未申报的,税务机关将按照有关规定,确定其2026缴费年度缴费基数。

江苏:职工本人确认加盖公章

政策原文:https://zc.51shebao.com/detail/840671

小保划重点:

3.用人单位申报的年度缴费工资,应当经职工本人签字确认加盖公章,单位留存备查并接受职工监督。

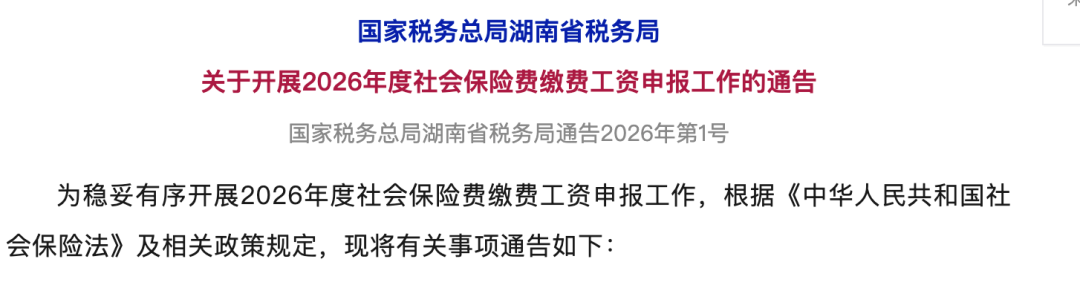

湖南:如实申报!职工本人签字确认

1月29日,湖南省税务局发布《关于开展2026年度社会保险费缴费工资申报有关事项的通告》。

政策全文https://www.hunan.gov.cn/zqt/xmsb/202502/t20250228_33598991.html

通告重点:

一、高度重视。缴费工资申报关系到每位参保职工的切身利益,各用人单位务必高度重视并按照有关政策及口径如实申报,组织职工本人签字确认,对申报信息和数据的真实性、准确性、完整性负责,承担相应法律责任。用人单位应将年度缴费工资申报相关资料和凭证妥善保管,存档备查。

二、按时申报。年度缴费工资申报是社会保险费按月申报缴纳的前置条件,用人单位应按照规定时间完成2025年度缴费工资申报。用人单位未按期申报缴费工资或缴费工资申报有误导致未按时足额缴纳社会保险费的,须承担相关责任,并依据《中华人民共和国社会保险法》有关规定缴纳滞纳金。

🌟申报时间:截至2026年6月30日。

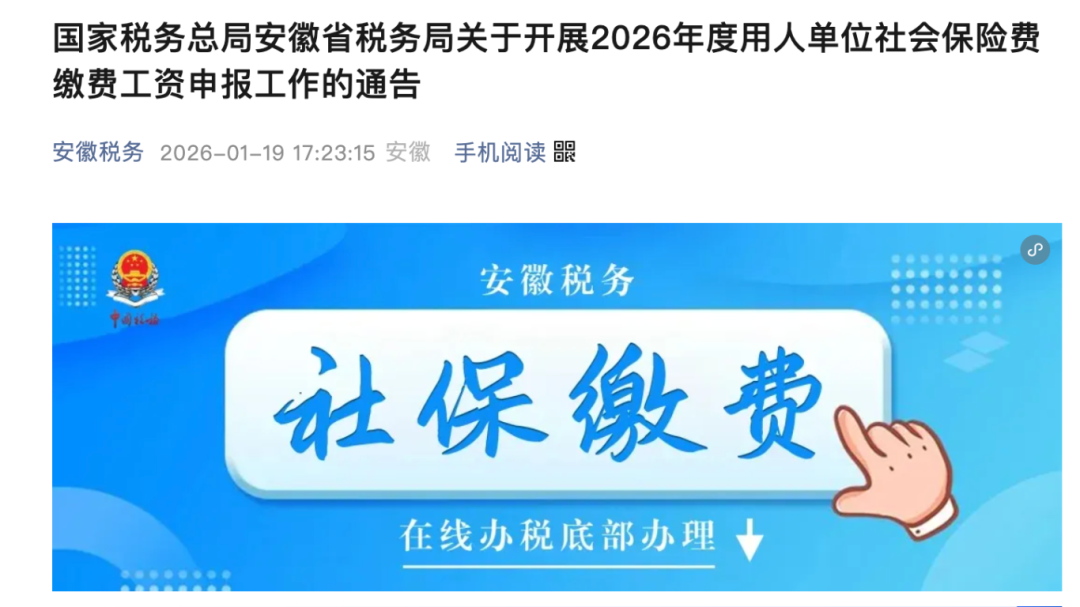

安徽:需员工本人签字确认

1月19日,安徽省税务局发布《关于开展2026年度用人单位社会保险费缴费工资申报工作的通告》。

政策全文:https://mp.weixin.qq.com/s/T8t0St5IcqG0YDWlLfMtTQ?version=5.0.0.91094&platform=mac

通告重点:

需按期、足额申报:

用人单位应加强缴费工资申报审核,在规定时间内如实申报全部职工和全部险种的2026年度缴费工资,并对申报的真实性、准确性和完整性负责。未按期或未足额申报缴费工资导致未按时足额缴纳社会保险费的,税务机关将严格依照《中华人民共和国社会保险法》等相关规定进行处理,用人单位将承担相应的滞纳金、罚款等法律责任。

需员工本人签字确认:用人单位申报的缴费工资确认表须经职工本人签字确认,加盖公章后由用人单位留存备查。用人单位应按期向其职工公布本单位社会保险费缴纳情况,接受职工监督。

🌟申报期限截至2026年6月30日。

湖北:需如实申报职工所有参保险种缴费工资

近日,湖北省税务局在《2026年度社会保险费缴费工资申报工作的通告》中明确工资申报几项重点要求:

原文链接:http://hubei.chinatax.gov.cn/hbsw/xxgk/tzgg/3362114.htm

重点如下:

1.用人单位应加强社会保险费缴费工资的核算、审核,依法、合规、如实申报所有参保职工各参保险种的缴费工资,并对申报数据的真实性、完整性负责。同一职工各项社会保险费年度缴费工资应保持一致。

2.用人单位应将职工签字确认、单位签章的 《单位社保费年度缴费工资申报表》和 《单位社保费年度缴费工资申报诚信承诺书》留存备查。

山西:需足额申报缴纳!

1月9日,山西省税务局发布《关于开展2026年度社会保险费缴费工资申报工作的通告》。

政策全文:https://shanxi.chinatax.gov.cn/web/detail/sx-11400-522-1816933

通告重点:

用人单位对申报数据的真实性、完整性负责,未按期申报缴费工资或缴费工资申报有误导致未按时足额缴纳社会保险费的,须承担相关责任,并按规定缴纳滞纳金。

用人单位完成缴费工资年度申报后,无平均工资计算错误等特殊情况,2026年度社会保险费缴费工资保持不变。

新疆:需提供工资流水及个税缴纳记录等

12月25日,新疆维吾尔自治区税务局关于开展2026年度社会保险费缴费工资(基数)申报工作的通告。

政策全文:https://xinjiang.chinatax.gov.cn/zwgk/tzgg/202512/t20251225_153982.htm

通告重点:

用人单位应按照有关规定如实申报参保职工缴费工资,妥善保管相关材料,对申报数据的真实性、完整性负责;应依法依规履行职工社会保险费代扣代缴义务,定期将社会保险费缴纳情况告知职工本人。

税务机关将开展税费数据分析,依法对缴费工资申报情况进行检查。用人单位未申报缴费工资、逾期调整缴费工资或缴费工资申报不实导致未按时足额缴纳社会保险费的,税务机关将按照《中华人民共和国社会保险法》有关规定加收滞纳金。

🌟因确有特殊情况需要调整缴费工资且符合政策规定的,用人单位除提供前款所需的材料外,还需提供上年度职工工资表、银行工资流水及个税缴纳记录等佐证材料,向主管税务机关申请调整缴费工资。

05.社保基数调整到手工资一定会变吗?

并不是所有参保人员都会随着缴费基数上下限的提高而变多。

对于在单位工作的职工来说,社保缴费基数是本人上年度月平均工资,如果本人上年度月平均工资没有提高,且本人的月平均工资水平处于社保缴费基数上下限之间,那么,社保缴费也不会变多。

不过,对于工资水平低于社保缴费基数下限的人来说,他们的社保缴费基数不是本人的上年度月平均工资,而是按照社保缴费基数下限来缴费,因此,随着当地社保缴费基数下限的上涨,这些人的社保缴费也会变多。

⭕️哪些工资收入应该计入社保缴费基数?

在中国,社会保险(五险)的缴费基数是根据职工上一年度的月平均工资收入确定的。根据国家统计局《关于工资总额组成的规定》,以下工资组成部分应计入社保基数:

1.应计入社保基数的工资项目

✅基本工资:固定工资、岗位工资、职务工资等。

✅绩效工资与奖金:绩效工资、年终奖、季度奖、提成、全勤奖等(需分摊到各月计算)。

✅津贴和补贴:交通补贴、通讯补贴、住房补贴、高温津贴、夜班津贴等(固定发放部分)。

✅加班工资:法定节假日、休息日、延时加班的工资。

✅其他货币性收入:股权激励(行权所得)、课时费、稿费等与劳动相关的收入。

2.不计入社保基数的项目

❌非工资性福利:餐补(如直接提供餐饮)、差旅补贴(实报实销部分)、节日实物福利等。

❌一次性补偿:离职补偿金、工伤赔偿、生育津贴等。

❌特殊补贴:独生子女补贴、国家规定的特殊岗位津贴(如援疆援藏补贴)。

❌非货币性收入:社保公积金单位缴纳部分、商业保险等。