注册后,可能会有工作人员和你电话联系,请保持电话通畅,你还可致电 4008-929-767 咨询

近期,很多地区都相继发布了2026年社保缴费工资申报的通知。

不知道大家发现没,今年部分地区发布的通知中有一项重大改变:必须以职工实际工资申报,申报的职工实际工资要经职工本人签字确认。

一起来看看具体情况⬇️

01.社保缴费新规,需经员工本人签字确认

一、江苏

近日,江苏省发布《关于开展2026年用人单位社会保险缴费工资申报工作的通知》

通知重点:

(一)申报对象

1.在我省参加基本养老保险、基本医疗保险、工伤保险、失业保险和生育保险的用人单位。

2.用人单位应当为2025年12月在职职工及2026年新入职职工进行申报。2026年1月6日前办理停保的职工不在此次申报范围之内。机关事业单位参加养老保险有其他规定的,从其规定。

(二)申报时间

2026年1月11日至2026年5月25日。

(三)缴费工资的确定

1.用人单位以职工2025年月平均工资收入为依据申报缴费工资。

2.2026年新入职职工,用人单位根据职工起薪当月按全月计算的工资收入申报缴费工资。

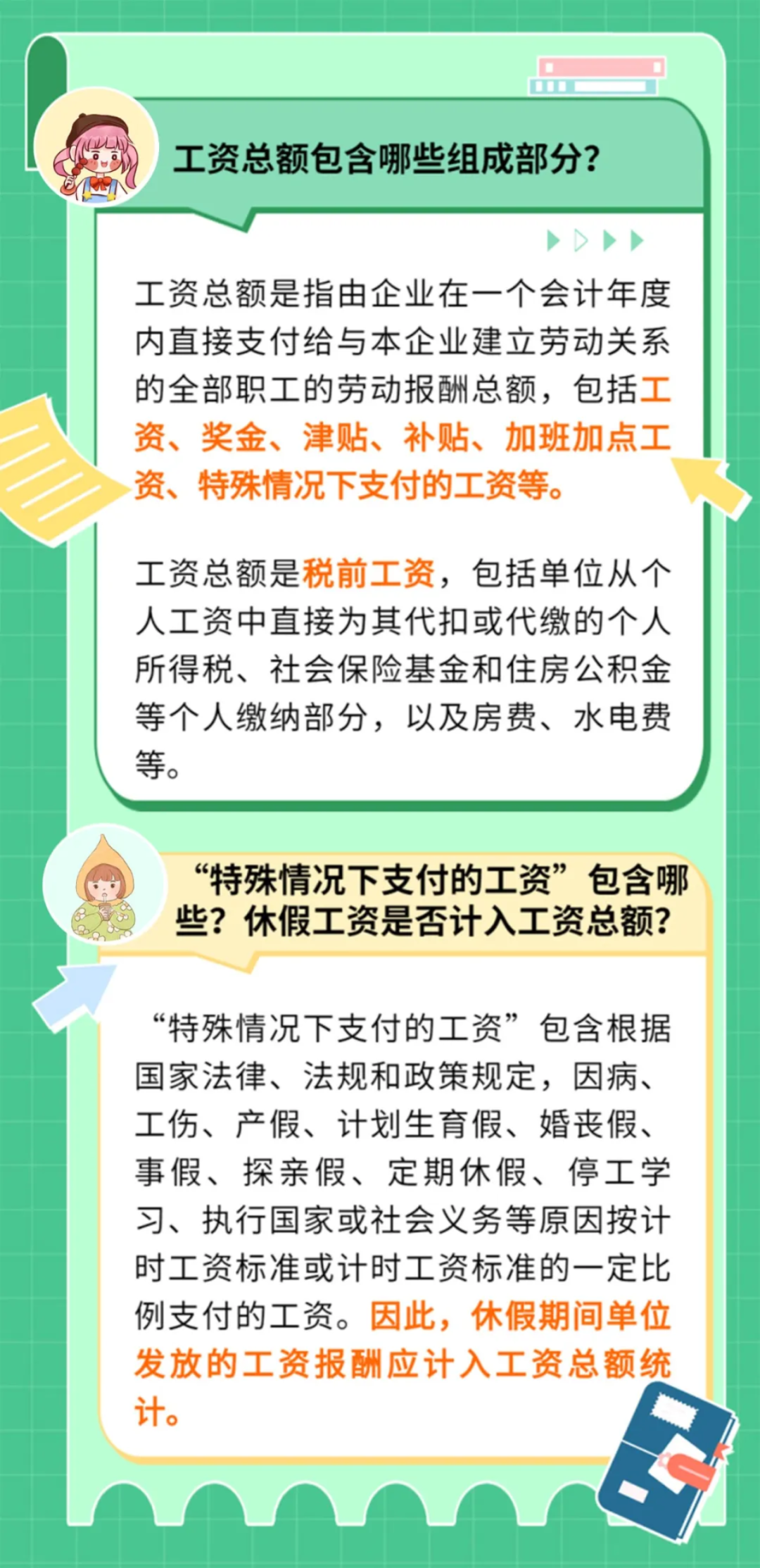

3.缴费工资的组成按《关于工资总额组成的规定》(国家统计局令〔1990〕1号)和《关于规范社会保险费缴费基数有关问题的通知》(劳社险中心函〔2006〕60号)等规定执行。

(四)相关要求

1.按照《社会保险法》有关规定,用人单位应当自用工之日起30日内为其职工向社会保险经办机构办理社会保险登记,并按时足额向税务部门缴纳社会保险费。

2.用人单位未按期申报缴费工资或缴费工资申报有误导致未按时足额缴纳社会保险费的,税务部门将按有关规定加收滞纳金。

3.用人单位申报的年度缴费工资,应当经职工本人签字确认加盖公章,单位留存备查并接受职工监督。

二、安徽

近日,安徽省发布《关于开展2026年度用人单位社会保险费缴费工资申报工作的通告》

通知重点:

(一)申报范围

1.申报单位的范围包括在我省参加企业职工基本养老保险、机关事业单位基本养老保险、职工基本医疗保险(含生育保险)、工伤保险和失业保险等险种的各类用人单位。

2.申报职工的范围包括本单位全部在职职工(含当年新入职职工)。

(二)申报期限

申报期限截至2026年6月30日。

(三)缴费工资(基数)确定

1.在职职工以2025年月平均工资申报缴费工资,2026年新入职职工以起薪当月工资收入申报缴费工资。

2.缴费工资的组成按《关于工资总额组成的规定》(国家统计局令〔1990〕1号)和《关于规范社会保险费缴费基数有关问题的通知》(劳社险中心函〔2006〕60号)等规定执行,凡是国家统计局有关文件没有明确规定不作为工资收入统计的项目,均应作为社会保险缴费基数。

(四)注意事项

1.用人单位应加强缴费工资申报审核,在规定时间内如实申报全部职工和全部险种的2026年度缴费工资,并对申报的真实性、准确性和完整性负责。未按期或未足额申报缴费工资导致未按时足额缴纳社会保险费的,税务机关将严格依照《中华人民共和国社会保险法》等相关规定进行处理,用人单位将承担相应的滞纳金、罚款等法律责任。

2.用人单位申报的缴费工资确认表须经职工本人签字确认,加盖公章后由用人单位留存备查。用人单位应按期向其职工公布本单位社会保险费缴纳情况,接受职工监督。

⬇️ ⬇️ ⬇️

小保补充:社保缴费工资申报会影响哪些社保待遇?

✅养老保险:基础养老金与本人平均缴费指数(基数 / 社平工资)挂钩,指数越高,基础养老金越高。

✅医疗保险:基数越高,个人账户到账越多,门诊、购药可用额度增加;部分地区大病保险额度也与基数相关。

✅工伤保险:一次性伤残补助金按本人工资(以缴费基数为依据)× 伤残等级对应月数计算;伤残津贴、生活护理费等长期待遇也以基数为核算基准,基数不足会导致赔偿缩水。

✅失业保险:失业金通常按基数的一定比例或当地最低标准的倍数计算,基数越高,领取金额越高(具体规则以当地政策为准)。

✅生育保险:多数地区生育津贴按单位平均缴费基数或本人基数计算,基数被压低可能导致津贴低于实际工资。

02.企业按照最低缴费基数交社保违法吗?

在日常工作中,很多公司为了降低人力成本都是按照社保最低基数给员工缴纳社保的。

那么,企业可以按照最低基数缴纳社保吗?

根据《关于规范社会保险缴费基数有关问题的通知》(劳社险中心函【2006】60号)文件的规定:

职工的社保缴费基数一般是按职工上一年度月平均工资(或个人上月工资)来确定,职工工资越高,社保缴费基数就会越高。

社保按照当地最低缴费基数进行缴纳是不合法的,员工社保缴费基数需要按照员工上一年度平均工资来确定。

这里也需要跟大家明确一点,即新员工的社保缴费基数也不是随意定的。

根据劳动部办公厅发布的《企业职工基本养老保险个人帐户管理暂行办法》中可以明确:

● 新员工以起薪当月工资作为缴费基数

● 失业后再就业的职工的缴费基数也是以起薪当月工资作为当年缴费基数。

2025年以来,各地税务局和人社部门密集出台新规,从缴费基数确定到申报流程,再到法律责任,都有了更严格的要求。以下三个新规企业和员工都必须清楚:

● 社保基数不能自定档次

● 申报工资必须员工签字确认

● “自愿放弃社保无效”

随着“社保税务全责征收”的模式逐步实行后,包括登记、申报、审核、征收、追欠等在内的全部工作均划转到了税务机关。

这代表着:税务不但能掌握社保、工资、个税等申报数据,还可能会通过人社局获取劳动关系、组织人事关系、缴费年限确认、学籍信息、职业资格、继续教育、就业失业等信息。

如果社保、个人所得税、企业所得税申报的员工人数及工资基数不一致,就会引发税务风险。

2025年起,已有多家企业被税务局催缴补足:

03.哪些工资收入要纳入社保缴费基数计算?

不少细心的伙伴注意到,今年多地的通知文件中提到:

缴费工资的组成按《关于工资总额组成的规定》(国家统计局令〔1990〕1号)和《关于规范社会保险费缴费基数有关问题的通知》(劳社险中心函〔2006〕60号)等规定执行,凡是国家统计局有关文件没有明确规定不作为工资收入统计的项目,均应作为社会保险缴费基数。

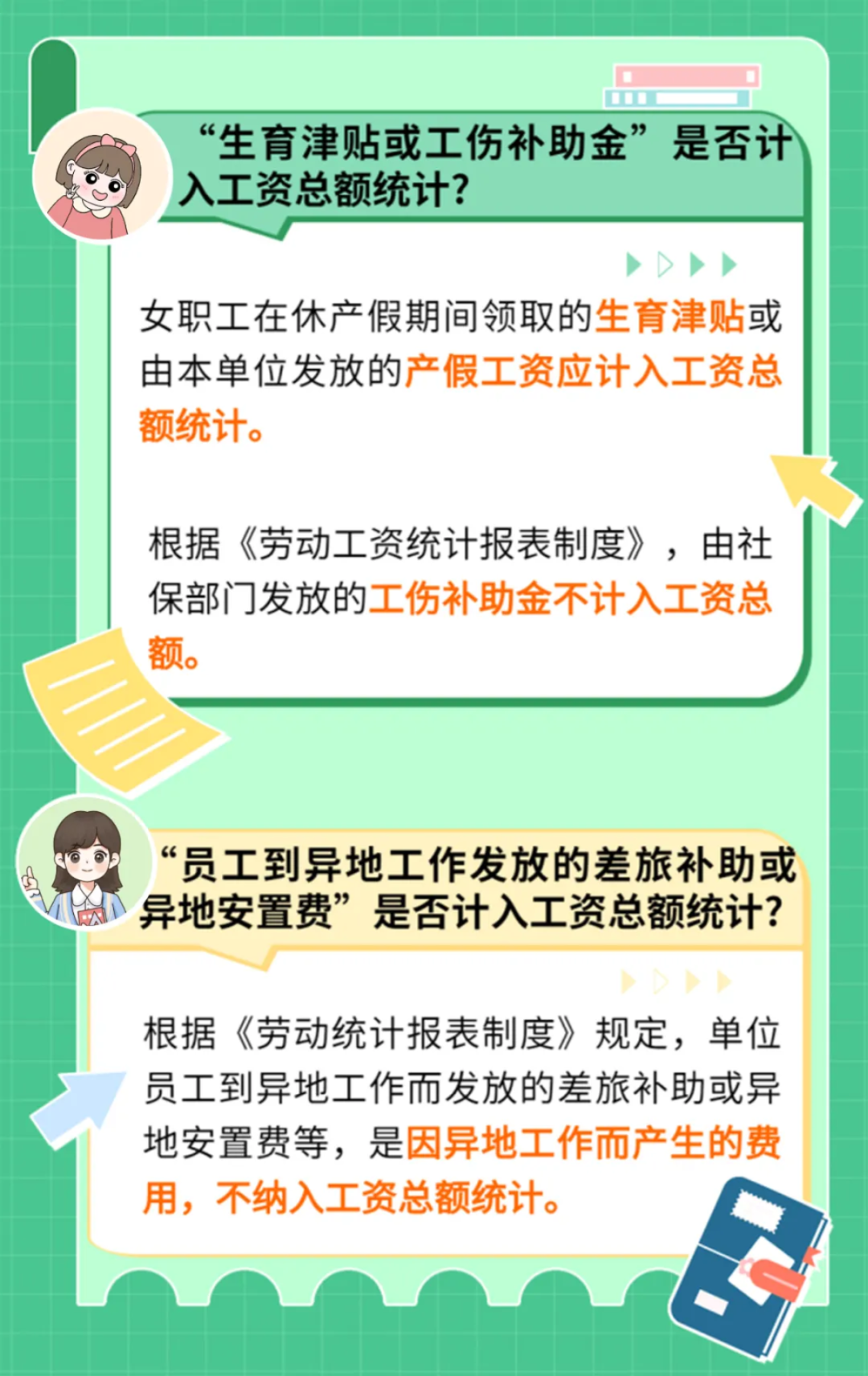

那么,哪些工资收入要纳入社保缴费基数计算?