注册后,可能会有工作人员和你电话联系,请保持电话通畅,你还可致电 4008-929-767 咨询

社保缴纳新规:2026年起,单位这样交社保,违法!

在日常工作中,很多公司为了降低人力成本都是按照社保最低基数给员工缴纳社保的。

企业可以按照最低基数缴纳社保吗?员工离职后,能否以公司按最低基数缴社保索要补偿金呢?赶快看看吧!

01.2026社保申报新变化

进入2026年,很多地区都相继发布了2026年社保缴费工资申报的通知,这些新通知有不少新变化,今天鱼小保带大家来划下重点:

变化一:需经员工本人签字确认

今年一个较明显的变化是,多地都在申报通知里加上了“需员工本人签字”

例如➡️

江苏省发布《关于开展2026年用人单位社会保险缴费工资申报工作的通知》

通知明确:

3.用人单位申报的年度缴费工资,应当经职工本人签字确认加盖公章,单位留存备查并接受职工监督。

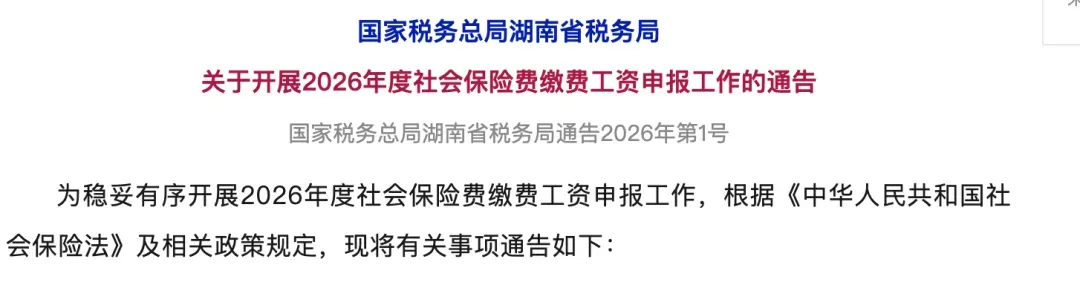

湖南省发布《关于开展2026年度社会保险费缴费工资申报有关事项的通告》。

1.高度重视。缴费工资申报关系到每位参保职工的切身利益,各用人单位务必高度重视并按照有关政策及口径如实申报,组织职工本人签字确认,对申报信息和数据的真实性、准确性、完整性负责,承担相应法律责任。用人单位应将年度缴费工资申报相关资料和凭证妥善保管,存档备查。

变化二:进一步明确需足额缴纳社会保险费

例如➡️

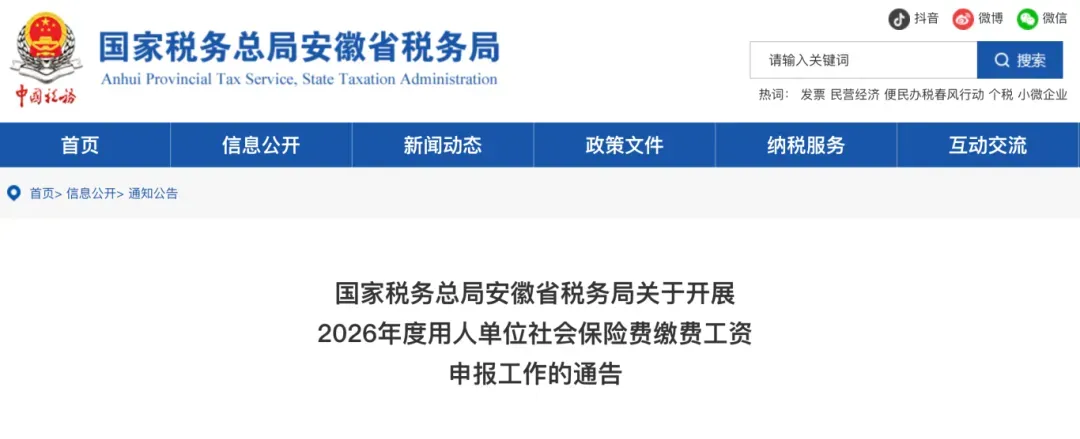

安徽省发布《关于开展2026年度用人单位社会保险费缴费工资申报工作的通告》

通知明确:

用人单位应加强缴费工资申报审核,在规定时间内如实申报全部职工和全部险种的2026年度缴费工资,并对申报的真实性、准确性和完整性负责。未按期或未足额申报缴费工资导致未按时足额缴纳社会保险费的,税务机关将严格依照《中华人民共和国社会保险法》等相关规定进行处理,用人单位将承担相应的滞纳金、罚款等法律责任。

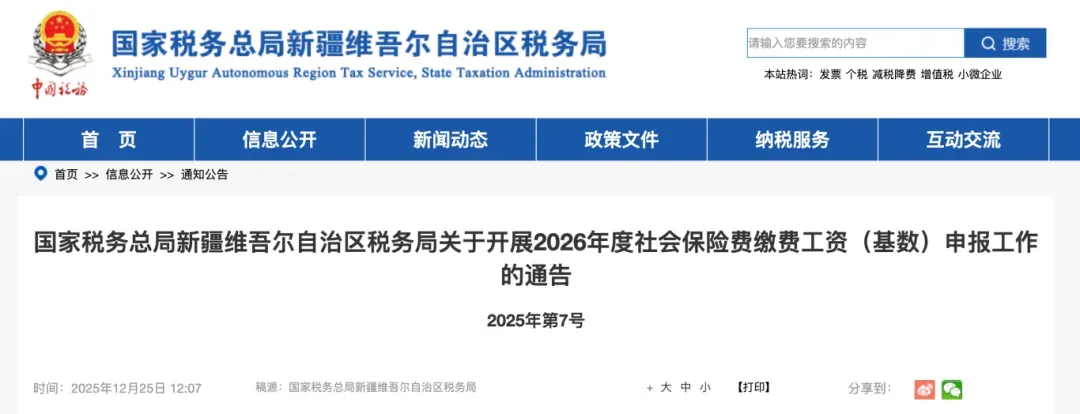

新疆维吾尔自治区发布《关于开展2026年度社会保险费缴费工资(基数)申报工作的通告》。

通知明确:

税务机关将开展税费数据分析,依法对缴费工资申报情况进行检查。用人单位未申报缴费工资、逾期调整缴费工资或缴费工资申报不实导致未按时足额缴纳社会保险费的,税务机关将按照《中华人民共和国社会保险法》有关规定加收滞纳金。

因确有特殊情况需要调整缴费工资且符合政策规定的,用人单位除提供前款所需的材料外,还需提供上年度职工工资表、银行工资流水及个税缴纳记录等佐证材料,向主管税务机关申请调整缴费工资。

02.多家企业被催缴补足

2026年起,税务机关不再平移单位职工缴费工资,由用人单位根据职工工资薪金计算后自行申报。灵活就业人员的缴费基数将顺延使用。

这意味着:用人单位应按照有关规定如实申报参保职工缴费工资,妥善保管相关材料,对申报数据的真实性、完整性负责;应依法依规履行职工社会保险费代扣代缴义务,定期将社会保险费缴纳情况告知职工本人。

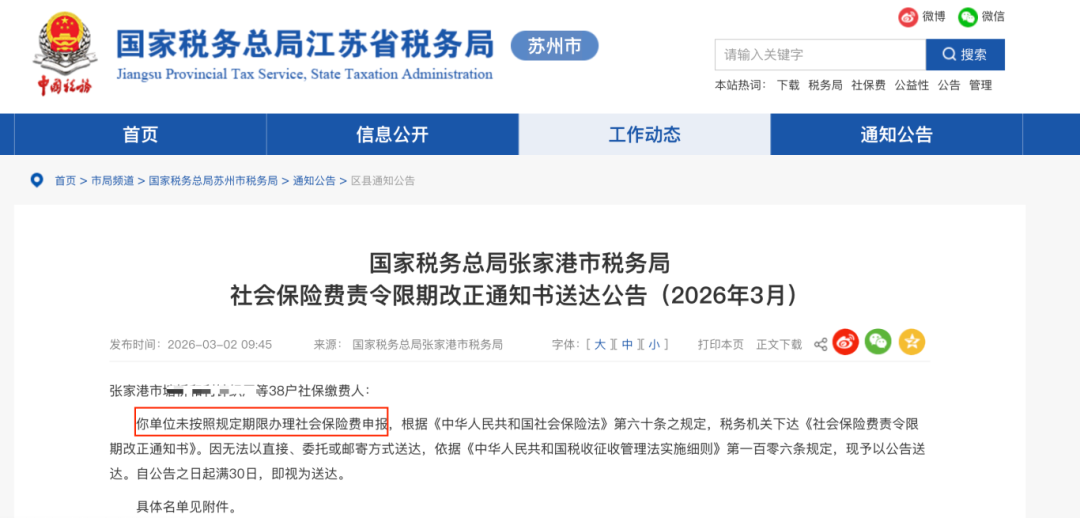

2026年起,税局已公告多家企业关于社保费用责令限期改正通知书:

03.社保申报问题汇总

企业按照最低缴费基数交社保违法吗?

根据《关于规范社会保险缴费基数有关问题的通知》(劳社险中心函【2006】60号)文件的规定:

职工的社保缴费基数一般是按职工上一年度月平均工资(或个人上月工资)来确定,职工工资越高,社保缴费基数就会越高。

社保按照当地最低缴费基数进行缴纳是不合法的,员工社保缴费基数需要按照员工上一年度平均工资来确定。

这里也需要跟大家明确一点,即新员工的社保缴费基数也不是随意定的。

根据劳动部办公厅发布的《企业职工基本养老保险个人帐户管理暂行办法》中可以明确:

新员工以起薪当月工资作为缴费基数

失业后再就业的职工的缴费基数也是以起薪当月工资作为当年缴费基数。

2.社保基数调整到手工资一定会变吗?

并不是所有参保人员都会随着缴费基数上下限的提高而变多。

对于在单位工作的职工来说,社保缴费基数是本人上年度月平均工资,如果本人上年度月平均工资没有提高,且本人的月平均工资水平处于社保缴费基数上下限之间,那么,社保缴费也不会变多。

不过,对于工资水平低于社保缴费基数下限的人来说,他们的社保缴费基数不是本人的上年度月平均工资,而是按照社保缴费基数下限来缴费,因此,随着当地社保缴费基数下限的上涨,这些人的社保缴费也会变多。

3.哪些工资收入应该计入社保缴费基数?

在中国,社会保险(五险)的缴费基数是根据职工上一年度的月平均工资收入确定的。根据国家统计局《关于工资总额组成的规定》,以下工资组成部分应计入社保基数:

应计入社保基数的工资项目:

✅基本工资:固定工资、岗位工资、职务工资等。

✅绩效工资与奖金:绩效工资、年终奖、季度奖、提成、全勤奖等(需分摊到各月计算)。

✅津贴和补贴:交通补贴、通讯补贴、住房补贴、高温津贴、夜班津贴等(固定发放部分)。

✅加班工资:法定节假日、休息日、延时加班的工资。

✅其他货币性收入:股权激励(行权所得)、课时费、稿费等与劳动相关的收入。

不计入社保基数的项目

❌非工资性福利:餐补(如直接提供餐饮)、差旅补贴(实报实销部分)、节日实物福利等。

❌一次性补偿:离职补偿金、工伤赔偿、生育津贴等。

❌特殊补贴:独生子女补贴、国家规定的特殊岗位津贴(如援疆援藏补贴)。

❌非货币性收入:社保公积金单位缴纳部分、商业保险等。

04.国家明确:

这些情况也属于违法!

下面这5个社保缴纳的误区,企业和个人也要避免!

误区一:员工可以自愿放弃社保

《劳动法》、《社会保险法》、《社会保险费征缴暂行条例》等法律法规明确规定,参加社会保险、缴纳社会保险费是法律对用人单位和劳动者设置的强制性条款,用人单位应当自用工之日起30日内为其职工申请办理社保登记。

所以,不管用人单位采取什么办法和籍口,也不管与劳动者如何约定,只要没有为劳动者依法缴纳社会保险费,都属于违法行为。

误区二:试用期不用交社保

《社会保险法》明确规定,用人单位应当自用工之日起30日内为其职工申请办理社保登记。未办理社会保险登记的,由社会保险经办机构核定其应当缴纳的社会保险费。

所以,企业在试用期间必须为员工缴纳社保。如果员工要求企业补缴,企业必须100%补缴员工的社保。

而且未缴纳社保期间,发生工伤等意外情况,企业逃不掉责任,不管是不是员工自愿放弃参保,只要公司未给员工缴纳社保,在工作期间意外受伤被认定为工伤,原本由工伤保险基金支付的费用都得公司来支付。

误区三:不签合同就不用交社保

实务中,有些用人单位会以没有签订劳动合同为由拒绝为职工缴纳社保,岂不知,劳动关系的确定可不仅仅取决于一纸合同,只要有充分的证据证明个人与单位之间存在劳动关系,社保就必须得交。

误区四:单位必须为法定代表人缴纳社保

首先,法定代表人是代表公司行使民事权利、履行民事义务的责任人。法定代表人是自然人,公司能否为法定代表人办理基本养老保险参保缴费,取决于法定代表人与公司之间是否构成劳动关系。

当公司法定代表人(又称法人代表)与公司构成劳动关系时,应依法参加职工基本养老保险。

当公司法定代表人与公司之间不存在劳动关系时,根据《社会保险法》规定,其不属于社会保险的强制参保对象。

综上,需不需要给法定代表人交社保,关键看是否存在劳动关系。

误区五:通过挂靠、代缴社保

所谓挂靠代缴社保,即参保人通过第三方挂靠在与本人无真实劳动关系的单位名下参保。

● 在现实生活中具体表现为以下两种情况:

● 没有工作单位的人通过找第三方公司挂靠社保,或者在亲戚朋友的公司挂靠社保,但其实双方并未建立真实的劳动关系;

同时也有部分公司因跨地区办公,没有在当地开设社保账户,需要找第三方公司为员工缴纳社保。

其实这两种行为都是违法的!社保挂靠代缴存在较大风险。通过“代缴”“挂靠”等手段参保补缴本身就是违法违规行为,甚至还会面临不法分子或公司卷款跑路,个人财产被骗受损、个人信息泄露、影响个人征信等多重风险。